B. Weerstandsvermogen en risicobeheersing

Inleiding

In deze paragraaf komen aan de orde (het beleid betreffende) de weerstandscapaciteit en de risico’s. We hebben de (rest)risico’s financieel gekwantificeerd en in relatie gebracht met het weerstandsvermogen. Wij ontwikkelen dit verder in combinatie met het risicomanagement in onze organisatie.

Daarnaast komen in deze paragraaf de financiële kengetallen aan de orde, welke door vanuit het Bbv verplicht zijn gesteld. Deze kengetallen geven een beeld van de financiële positie van de gemeente. Om deze kengetallen te berekenen gebruiken wij de Terneuzense gezondheidsmeter.

Weerstandsvermogen

Het weerstandsvermogen geeft de mate aan waarin wij in staat zijn financiële tegenvallers op te vangen. Een reëel sluitende begroting (reëel structureel evenwicht tussen lasten en baten) garandeert niet dat wij onvoorziene tegenvallers kunnen opvangen. Een financiële buffer is daarom wenselijk. Deze buffer bestaat uit een bepaalde vrije ruimte in de (exploitatie)begroting en een voldoende sterke vermogenspositie. Wij bepalen zelf de omvang van de vrije ruimte en het vrij aanwendbare vermogen. Het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit en de risico’s. Dit zijn de risico’s waarvan uit de risicoanalyse blijkt dat wij hiervoor op dit moment geen maatregelen kunnen nemen. Verder geldt dat het risico’s zijn die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Weerstandscapaciteit

Onder weerstandscapaciteit verstaan wij de middelen en mogelijkheden waarover wij beschikken om niet begrote kosten te dekken.

Om de weerstandscapaciteit te kunnen berekenen bepalen wij eerst de vermogensruimte.

Vermogensruimte | |

|---|---|

Berekening vermogensruimte (x € 1.000) | Bedrag |

Stand algemene reserve per 31-12-2019 | 19.219 |

Bij/af rekeningresultaten 2019 | pm |

Geraamde toevoegingen/ onttrekkingen aan de algemene reserve | 9.769 |

Geraamde toevoegingen/ onttrekkingen aan de algemene reserve (in 2021) | -227 |

Totale vrije vermogensruimte | 28.761 |

De weerstandscapaciteit berekenen wij nu als volgt:

Berekening weerstandscapaciteit (x € 1.000) | Bedrag |

|---|---|

Structurele weerstandscapaciteit (exploitatieruimte) | |

Onbenutte belastingcapaciteit: | |

- OZB | - |

- Rioolheffing | 1.123 |

- Afvalstoffenheffing | 827 |

Stelpost voor onvoorziene uitgaven | 250 |

Subtotaal structureel | 2.200 |

Incidentele weerstandscapaciteit (exploitatieruimte) | |

Vrij aanwendbare deel algemene reserve | 28.761 |

Stille reserves | Pm |

Subtotaal incidenteel | 28.761 |

Totale weerstandscapaciteit | 30.961 |

Risicomanagement

We hebben onze (belangrijkste) risico's in beeld. Om onze risico's te beheersen hebben we waar mogelijk en zinvol maatregelen genomen. Wij werken in 2021 verder aan gestructureerd en systematisch risicomanagement(systeem).

Risico's

Een risico is een gebeurtenis die het behalen van afgesproken doel(en) en resultaten kunnen belemmeren of vertragen. Dit zijn naast financiële ook niet-financiële risico’s, zoals bestuurlijke en juridische risico’s, imago- en frauderisico’s. Deze hebben niet (altijd) direct een financiële impact, maar kunnen (op termijn) wel grote gevolgen hebben voor de gemeente.

Niet alle risico’s zijn belangrijk voor het weerstandsvermogen. Wij brengen de belangrijkste risico’s in beeld waarvoor geen beheersmaatregelen zijn genomen of die anderszins zijn afgedekt, bijvoorbeeld door een voorziening. Wij vermelden hieronder de restrisico’s met een financiële impact vanaf € 100.000. We houden bij de kwantificering van deze restrisico’s rekening met het slechtst denkbare scenario.

Covid-19

Risico: de financiële gevolgen van Covid-19 zijn in 2021 hoger dan de raming in de begroting 2021 (€ 400.000) |

|---|

Wij hebben de (mogelijke) gevolgen van de Covid-19 in beeld. Natuurlijk voor zover begin oktober 2020 mogelijk is. Over de effecten na 2020 is nog veel onduidelijk. Het Rijk heeft aangegeven de reëel gemaakte kosten en gederfde inkomsten te vergoeden. In de begroting 2021 hebben wij rekening gehouden met een nadeel van € 400.000. Het risico bestaat dat dit bedrag niet voldoende is. Daarom houden wij rekening met een risico voor hetzelfde bedrag.

Sociaal domein

Taakstelling

Risico: de bezuinigingstaakstelling Sociaal Domein wordt niet gehaald |

|---|

Wij hebben als uitgangspunt dat het Sociaal domein budgettair neutraal verloopt. Dat wil zeggen dat de lasten gelijk zijn aan de baten inclusief mutaties algemene reserve. We gaan er in deze begroting vanuit dat de reserve Sociaal domein leeg is. Evenals in de meerjarenbegroting 2020-2024 nemen wij om die reden voor de jaren 2021-2024 een taakstellende bezuiniging in het Sociaal domein op. Deze taakstelling is geactualiseerd bij het opmaken van de begroting 2021.

Het risico ontstaat als de (voor)genomen maatregelen niet (tijdig) het gewenste financiële effect hebben. Bovendien hebben ontwikkelingen invloed op het verloop van de uitgaven en inkomsten. Wij monitoren dit voortdurend en periodiek geven wij inzicht in de ontwikkelingen en de stand van zaken van de taakstellende bezuiniging.

Een van de ontwikkelingen is de extra compensatie van het Rijk voor de hogere kosten van de jeugdzorg. Het Rijk heeft deze bijdrage beschikbaar gesteld tot en met 2022. Met instemming van de provincie Zeeland hebben wij deze bijdrage van € 885.000 structureel meegenomen in onze meerjarenbegroting 2021-2024. Het risico bestaat dat het Rijk deze bijdrage na 2022 niet meer geeft. Dit hang af van het onderzoek over de kosten van de jeugd dat eind 2020 is afgerond. Aan de hand van dit onderzoek is het aan het volgende kabinet om al dan niet extra middelen voor de jeugdhulp beschikbaar te stellen.

Daarnaast zijn de gevolgen van de Covid-19 voor het sociaal domein na 2020 moeilijk in te schatten.

Ook spelen er ontwikkelingen bij de gecertificeerde instellingen (GI) in Zeeland die financiële gevolgen voor onze gemeente kunnen hebben. In 2020 heeft bij een van de GI’s een onderzoek plaatsgevonden naar drie mogelijke scenario’s. De financiële gevolgen zijn afhankelijk van de keuze. Wij wachten de besluitvorming af.

Het resultaat in het Sociaal Domein wordt vooral bepaald door de ontwikkelingen bij drie verbonden partijen, de inkooporganisatie Jeugdhulp Zeeland, Dethon en aan-z. In de vastgestelde begrotingen 2021-2024 van de verbonden partijen zijn de maatregelen voor de gemeentelijke taakstelling sociaal domein zoveel als mogelijk verwerkt. Het is van belang dat wij goed monitoren of de verbonden partijen de maatregelen realiseren door binnen hun begrotingen te blijven.

We houden rekening met een financieel risico Sociaal Domein van € 5,2 miljoen. Dit is de helft van de oorspronkelijk geraamde bezuinigingstaakstelling waarvoor maatregelen gepland zijn (€ 1,8 miljoen) en het geactualiseerde deel van de taakstelling waarvoor nog geen maatregelen bedacht zijn (2,5 miljoen). Ook houden wij rekening met het niet meer ontvangen van de extra rijksbijdrage voor de kosten van de jeugdzorg (€ 0,9 miljoen).

Algemene uitkering gemeentefonds

De ontwikkeling van de algemene uitkering gemeentefonds is belangrijk voor onze financiële positie. De diverse circulaires in de loop van het jaar (mei, september en december) leiden tot onvoorspelbare financiële effecten (trap-op-trap-af). Daarnaast vindt in 2022 een herverdeling van de algemene uitkering plaats, voor zowel het algemene deel als het Sociaal Domein.

Trap op, trap af

Risico: de algemene uitkering gemeentefonds daalt door ‘trap op, trap af’ |

|---|

Het rijk heeft als gevolg van de Covid-19 het accres van de algemene uitkering gemeentefonds voor 2020 en 2021 bevroren op het niveau van de Meicirculaire 2020. Dit betekent dat wij niet in 2021, maar wel de jaren daarna risico lopen dat de algemene uitkering door 'Trap-op-trap-af' daalt. Wij ramen dit risico op basis van ervaring op € 500.000.

Herverdeling gemeentefonds

Risico: de algemene uitkering gemeentefonds daalt door de herverdeling in 2022 |

|---|

De herverdeling is uitgesteld tot 1 januari 2022. Dit onder de voorwaarde dat het Rijk de uitkomsten in de Decembercirculaire 2020 bekend maakt. Wij verwachten dat de herverdeling voor onze gemeente negatief uitvalt.

Het herverdeeleffect voor een gemeente is (naar verwachting) maximaal € 25 per inwoner per jaar met een invoeringstermijn van maximaal vier jaar. Dit betekent een maximaal negatief effect van € 5,5 miljoen. We hebben op advies van onze externe adviseur in onze meerjarenbegroting rekening gehouden met de helft van het maximale nadeel. Dit betekent in 2022 € 1.375.000 en vanaf 2023 € 2.750.000. Voor de andere helft lopen we een risico. Daarom nemen we € 2.750.000 als risico op.

Invoering Omgevingswet

Risico: de legesopbrengst is lager dan geraamd |

|---|

De invoering van deze wet is uitgesteld naar 1 januari 2022. Dit was 1 januari 2021.

De financiële gevolgen van de Omgevingswet zijn nog onduidelijk. We verwachten de volgende gevolgen:

- Nadeel: geen legesheffing meer mogelijk voor eenvoudige bouwwerken;

- Voordeel: legesheffing voor bodemzaken en voor brandveilig gebruik.

Wij hebben van het Rijk een bijdrage voor de invoeringskosten ontvangen. Volgens recente inschattingen zullen deze kosten vier á vijf keer zo hoog zijn dan de ontvangen rijksvergoeding. De VNG en het Rijk overleggen over een aanvullende reële vergoeding.

Wij nemen de onzekerheid over de financiële gevolgen mee als risico en ramen hiervoor vooralsnog € 200.000.

Verduurzaming gemeentelijk vastgoed

Risico: hogere netto kosten verduurzaming gemeentelijk vastgoed |

|---|

De wettelijke eisen en doelstellingen op het gebied van duurzaamheid kunnen (op termijn) leiden tot kosten die nu niet geraamd zijn. Per 1 januari 2023 moet elk kantoorgebouw minimaal energielabel C hebben. Voldoet het gebouw dan niet aan de eisen, dan mogen wij het pand per 1 januari 2023 niet meer als kantoor gebruiken. Deze eisen zijn nu al van invloed op investeringsbeslissingen over nieuwbouw, verbouw en renovatieplannen van gemeentelijk vastgoed. Dit geldt niet voor (gemeentelijke) monumenten, zoals het voormalig stadhuis in Axel en het stadhuis in Terneuzen. Tegenover de (kapitaal)lasten van de investeringen staan besparingen in de exploitatie (onderhoud en energie).

Het risico van hogere netto kosten schatten wij vanaf 2022 in op € 1.000.000. Een adviesbureau werkt nu de benodigde maatregelen per gebouw uit. De maatregelen zijn afhankelijk van onze ambitie. Wij verwachten eind 2020 inzicht in de financiële gevolgen. De raad neemt hierover dan een besluit.

Contracten met RUD Zeeland

Risico: geen nieuwe contracten met RUD Zeeland na 2023. |

|---|

Wij hebben met de RUD Zeeland een tienjarig contract afgesloten. Wij voeren voor de RUD de zogenaamde PIJOFACH-taken (bedrijfsvoering) uit Verder huurt de RUD bij ons kantoorruimte. Het dienstverleningscontract en het huurcontract lopen tot 1 januari 2024. Het risico bestaat dat er geen nieuwe contracten worden afgesloten. Dit heeft financiële gevolgen. De hoogte hiervan is vooral afhankelijk van de inzetbaarheid van de vrijvallende personele capaciteit en de herbezetting van de vrijkomende kantoorruimte. Het risico ramen wij voorlopig op pm.

Fiscale controles

Risico: controles leiden tot correcties met negatieve financiële gevolgen |

|---|

We hebben met de Belastingdienst een convenant Horizontaal Toezicht afgesloten. Dit betekent o.a. dat we vooraf overleg hebben over belangrijke fiscale vraagstukken. Wij hebben ook periodiek afstemmingsoverleg met de Belastingdienst. Mogelijk dat het Horizontaal Toezicht wijzigt.

Mede op verzoek van de Belastingdienst, hebben we in onze organisatie maatregelen genomen om ook op fiscaal gebied verder in control te komen. Desondanks kunnen wij niet uitsluiten dat controles op de toepassing van de ingewikkelde wet- en regelgeving leiden tot onjuistheden met mogelijk financiële gevolgen. Wij kwantificeren het risico op € 500.000.

Schadeclaims

Risico: aansprakelijkheidstellingen door derden die leiden tot schadevergoeding |

|---|

De gemeente voert veel taken uit die direct invloed hebben in de samenleving. We ontwikkelen plannen, realiseren voorzieningen, onderhouden de openbare ruimte etc. De uitvoering van al deze taken kan leiden tot aansprakelijkheidstellingen voor geleden schade.

Voor 2021 speelt onderstaande mogelijke claim(s).

Nadeelcompensatie Westkade Sas van Gent

De Westkade in Sas van Gent is al enige tijd afgesloten voor verkeer. De herstelwerkzaamheden aan de kademuur duren nog enige tijd.

Ondernemers kunnen eventueel overgaan tot het indienen van een verzoek om nadeelcompensatie. Tot nu toe hebben vijf ondernemers een vooraankondiging gedaan. Het risico bestaat dat formele claims ingediend worden die leiden tot het toekennen van nadeelcompensatie.

Wij schatten het risico op schadeclaims in op € 200.000.

Verbonden partijen

Risico: bijdragen aan gemeenschappelijke regelingen zijn hoger dan de (geraamde) VZG-richtlijn |

|---|

Wij hebben de uitvoering van diverse taken ondergebracht bij verbonden partijen. De directe invloed op de inhoudelijke en financiële resultaten is minder dan bij uitvoering door onze organisatie. De meerderheid van de deelnemers in de verbonden partij bepalen de besluitvorming.

De verbonden partijen moeten bij het opstellen van hun begroting rekening houden met de VZG richtlijn. Wij hebben de richtlijn voor 2021 ook financieel vertaald naar de jaren 2022 t/m 2024. Hiermee verkleinen wij het risico dat onze meerjarenramingen (veel) lager zijn dan de bijdragen die we op basis van de begrotingen van de verbonden partijen moeten betalen.

Wel blijft het risico bestaan dat de VZG richtlijn voor 2022 e.v. hoger is dan die van 2021. Verder bestaat het risico dat de bijdrage aan een of meerdere verbonden partijen hoger is dan de VZG richtlijn. Dit bepalen (de meerderheid van) de deelnemers.

De bijdragen aan de verbonden partijen voor 2021 hebben wij verwerkt in onze begroting 2021. Het risico heeft betrekking op de jaren na 2021 (de meerjarenbegroting). Het risico van hogere bijdragen aan Dethon, aan-z en de Inkooporganisatie Jeugdhulp Zeeland vallen binnen het Sociaal Domein.

Zwembad Koewacht

Risico: voor vervanging van de bak is geen budget geraamd |

|---|

Uit onderzoek is gebleken dat het risico bestaat dat de bak van het zwembad in Koewacht zodanig scheurt dat die niet meer gebruikt kan worden. Als de bak vervangen wordt hebben we hiervoor geen financiële middelen geraamd. Wij houden rekening met een kostenraming van € 500.000.

Kwantificering risico's

Op basis van de geïnventariseerde restrisico’s hebben wij in onderstaande tabel een inschatting gemaakt van de mogelijke financiële gevolgen als deze risico’s zich in begrotingsjaar 2020 feitelijk voordoen.

Onderdeel | Risico | Financieel gevolg in € |

|---|---|---|

Covid-19 | De financiële gevolgen van Covid-19 zijn in 2021 hoger dan de raming in de begroting 2021 (€ 400.000) | 400.000 |

Sociaal domein | De bezuinigingstaakstelling Sociaal Domein wordt niet gehaald | 5.200.000 |

Gemeentefonds Trap op, trap af | Algemene uitkering gemeentefonds daalt door ‘Trap op, trap af’ | *500.000 |

Gemeentefonds herverdeling | Algemene uitkering gemeentefonds daalt door herverdeling in 2022 | **1.375.000 |

Invoering Omgevingswet | De legesopbrengst is lager dan geraamd | *200.000 |

Verduurzaming vastgoed | Hogere netto kosten verduurzaming gemeentelijk vastgoed | *1.000.000 |

Contracten RUD Zeeland | Geen nieuwe contracten met RUD Zeeland na 2023 | pm |

Fiscale controles | Controles leiden tot correcties met negatieve financiële gevolgen | *500.000 |

Schadeclaims | Aansprakelijkheidstellingen door derden die leiden tot schadevergoeding | 200.000 |

Verbonden partijen | Bijdragen aan verbonden partijen zijn hoger dan de (geraamde) VZG-richtlijn | *200.000 |

Zwembad Koewacht | Voor vervanging van de bak is geen budget geraamd | 500.000 |

* deze risico's gelden vanaf 2022

** in 2022 € 1.375.000 en vanaf 2023 € 2.750.000

Conclusie weerstandscapaciteit in relatie tot de restrisico’s

De weerstandscapaciteit is € 30.961.000. De geïnventariseerde restrisico’s zullen niet gelijktijdig en in de volle omvang optreden. Daarom trekken wij de conclusie dat onze weerstandscapaciteit voldoende is om de financiële gevolgen van de restrisico’s op te vangen.

Kengetallen financiële positie

Het Besluit Begroten en Verantwoorden (BBV) schrijft een basisset van vijf kengetallen voor die in samenhang informatie geven aan de Raad over de financiële positie van de gemeente.

Doel van deze kengetallen is het kunnen vormen van een beter oordeel over het structureel en reëel sluitend zijn van de begroting. Voor de stand van de financiële positie is het belangrijk de kengetallen in samenhang te beoordelen.

De Provincie Zeeland hanteert voor de kengetallen de volgende signaleringswaarden.

Kengetal | Categorie A | Categorie B | Categorie C |

|---|---|---|---|

Netto schuldquote a. zonder correctie doorgeleende gelden | <90% | 90-130% | >130% |

b. met correctie doorgeleende gelden | <90% | 90-130% | >130% |

Solvabiliteitsratio | >50% | 20-50% | <20% |

Grondexploitatie | <20% | 20-35% | >35% |

Structurele exploitatieruimte begroting | >0% | 0% | <0% |

Belastingcapaciteit | <95% | 95-105% | >105% |

De gezamenlijke provinciale toezichthouders besloten om voor het verkrijgen van een goed beeld op de financiële positie aan te sluiten bij de zgn. signaleringswaarden. Deze zijn afkomstig van de stresstest voor 100.000+ gemeenten. De signaleringswaarden zijn ingedeeld in categorieën. De provinciale toezichthouders geven geen waarde oordeel over deze categorieën. Dit omdat normering in eerste instantie door de gemeente zelf plaatsvindt. Duidelijk is wel dat categorie A het minst risicovol is en categorie C het meest.

Kengetal | 2019 | 2020 | 2021 | |

|---|---|---|---|---|

Jaarrekening | Begroting | Begroting | ||

Verplichte indicatoren | ||||

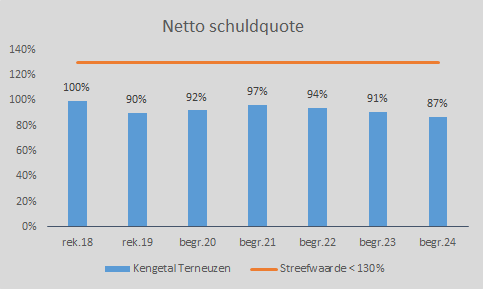

Netto schuldquote | 90% B | 92% B | 97% B | |

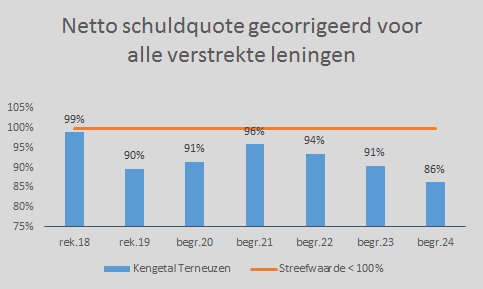

b. met correctie doorgeleende gelden | 90% B | 91% B | 96% B | |

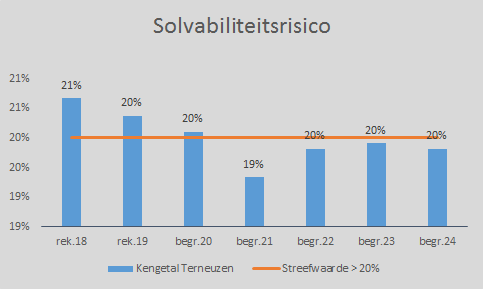

Solvabiliteitsratio | 20% B | 20% B | 19% C | |

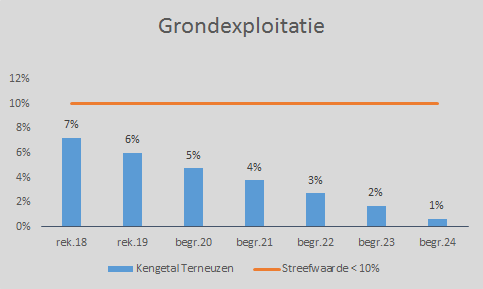

Grondexploitatie | 6% A | 5% A | 4% A | |

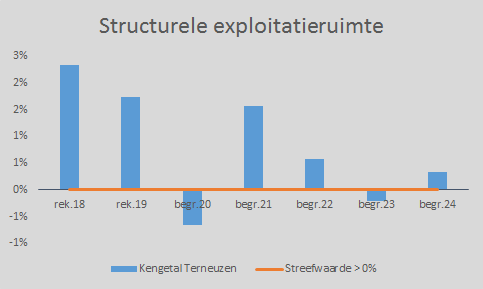

Structurele exploitatieruimte | 2% A | -1% C | 2% A | |

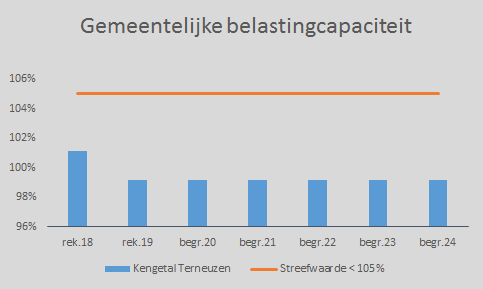

Belastingcapaciteit | 99% B | 99% B | 99% B | |

Eigen indicatoren | ||||

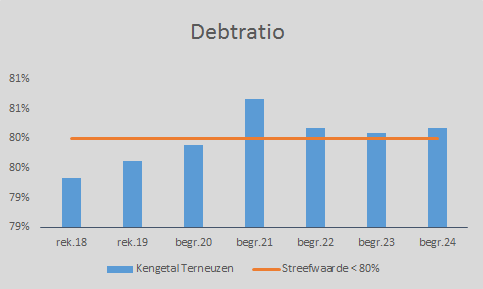

Debtratio | 80% | 80% | 81% | |

Netto schuld per inwoner | € 2.655 | € 2.684 | € 2.912 | |

Verplichte indicatoren vanuit het BBV

Bij onderstaande indicatoren hebben wij streefwaarden ingezet om direct in de grafieken te kunnen zien hoe wij ervoor staan. Deze streefwaarden zijn niet vast en kunnen indien de raad dit wil nog wijzigen.

Netto schuldquote (NSQ)

De netto schuld geeft het niveau van de schuldenlast van de gemeente aan ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totale baten exclusief mutaties reserves x 100%.

Netto Schuldquote gecorrigeerd voor alle verstrekte leningen

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen is exclusief doorgeleende gelden). Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa + verstrekte geldleningen - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totale baten exclusief mutaties reserves x 100%.

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente.

Dit kengetal berekenen wij als volgt: (eigen vermogen / totaal passiva) x 100%.

Grondexploitatie

Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten.

Dit kengetal berekenen wij als volgt: (totale activa bouwgronden in exploitatie / totale baten exclusief mutaties reserves) x 100%.

Structurele exploitatieruimte

Dit kengetal helpt om te beoordelen welke structurele ruimte een gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Wanneer dit cijfer negatief is, betekent het dat het structurele deel van de begroting onvoldoende ruimte biedt om de lasten te blijven dragen. Het kengetal is belangrijk voor de beoordeling van het structurele en reële evenwicht van de begroting.

Bij incidentele lasten of baten gaat het om eenmalige zaken die zich gedurende maximaal drie jaar voordoen. Voorbeelden van structurele baten zijn de algemene uitkering en eigen belastinginkomsten. Bij structurele lasten zijn dat bijvoorbeeld de personeelslasten, kapitaallasten en bijdragen aan gemeenschappelijke regelingen.

Dit kengetal berekenen wij als volgt: ((totale baten - incidentele baten) - (totale lasten - incidentele lasten) + structurele onttrekkingen - incidentele toevoegingen) / totale baten exclusief mutaties reserves) x 100%.

Gemeentelijke belastingcapaciteit: Woonlasten meerpersoonshuishouden

Dit kengetal geeft inzicht in hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijk gemiddelde. Als dit percentage laag ligt, betekent het dat de gemeente meer inkomsten uit belastingen kunnen verwerven. Of dit wel of niet gebeurt is een beleidskeuze van de gemeente.

Dit kengetal berekenen wij als volgt: (totale woonlasten (= OZB gezin bij een gemiddelde WOZ waarde + rioolheffing gezin bij een gemiddelde WOZ waarde + afvalstoffenheffing gezin) / totale gemiddelde landelijke woonlasten) x 100%.

Eigen indicatoren gekozen door de gemeenteraad

Naast bovenstaande verplichte basisset van verplichte kengetallen gebruiken wij al enige jaren twee kengetallen waarmee wij de financiële positie volgen. Dit zijn de debtratio en de netto schuld per inwoner. Hieraan koppelden wij geen streefwaarden.

Debtratio

De is de omgekeerde solvabiliteitsratio en geeft aan de verhouding van de schulden ten opzichte van het balanstotaal.

Dit kengetal berekenen wij als volgt: ((voorzieningen + langlopende geldleningen + kortlopende schulden + overlopende passiva) / totaal passiva) x 100%.

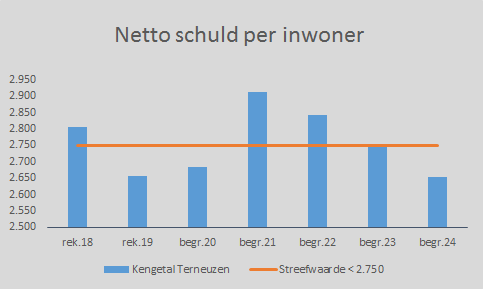

Netto schuld per inwoner

Het kengetal netto schuld per inwoner is net als de debtratio overgebleven uit de stresstesten die wij in het verleden opstelden. De berekening komt voor een groot deel overeen met het verplichte kengetal netto schuldquote.

Dit kengetal berekenen wij als volgt: (vaste schulden + netto vlottende schuld + overlopende passiva - Financiële activa - uitzetting < 1 jaar - liquide middelen - overlopende activa) / totaal aantal inwoners) x € 1.

N.B. voor het vergelijk nemen wij een constant aantal inwoners op van 54.500 inwoners in 2017 en 2018.

Conclusie indicatoren

De uitkomst van de diverse ratio's toont aan dat de financiële positie van de gemeente Terneuzen licht achteruit gaat, met 2023 als minste jaar. De risico's in de grondexploitatie lopen verder terug, doordat de grondpositie afneemt. De schuldpositie verbetert na 2021, dit komt vooral doordat er in 2021 een grote lening met een aflossing van € 2.000.000 wordt afgelost. Daarnaast is het nog van belang dat de taakstellingen in het Sociaal domein ingevuld kunnen worden.